住まいのコラム

【2020年度 災害対策/レジリエンス コラム第11回】災害時に役立つ支援制度

2021.02.19

災害によって、多くの住宅が甚大な被害を受けたり、多くの方の身に危険が及んだりした場合、災害救助法が適用されます。この法律が適用されると、避難所の設置や食料・飲料水、生活必需品、医療、住宅等、国や自治体による様々な支援が行われます。今回は、災害時に受けられる公的な支援等について解説します。

【1】災害時に受けられる公的支援金とは

地震や台風等、甚大な自然災害が起こった際、ニュース等で「市役所で罹災(りさい)証明書の申請受付が始まりました」等と報道されるのを耳にしたことがあるのではないでしょうか。

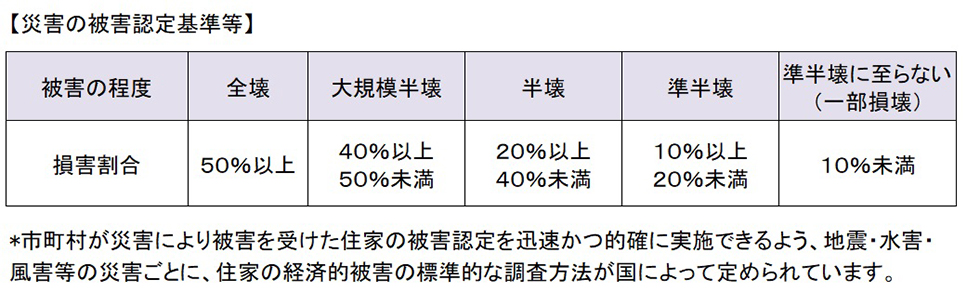

「罹災証明書」とは、その地域で災害が発生した場合、被災者からの申請を受けて、市町村が住宅の被害状況を調査し、災害による被害の程度を証明する書面のことです。罹災証明書は、(表1)のような区分で被害認定がされますが、様々な被災者支援を受ける際の判断材料となります。

(表1)

参照:内閣府「災害情報のページ」 災害に係る住家の被害認定

次に、主な被災者支援策について、ご紹介します。

【給付金】

●災害弔慰金・災害障害見舞金

自然災害に遭った方が死亡された場合、その遺族に対し、災害弔慰金が支給されます。

・生計を維持していた方が亡くなった場合:500万円

・その他の方が亡くなった場合:250万円

また、自然災害に遭ったことにより、重度の障害を負った場合、その障害を受けた方に対して、災害障害見舞金が支給されます。

・生計を維持していた方の場合:250万円

・その他の方の場合:125万円

詳細は、お住まいの自治体にご確認ください。

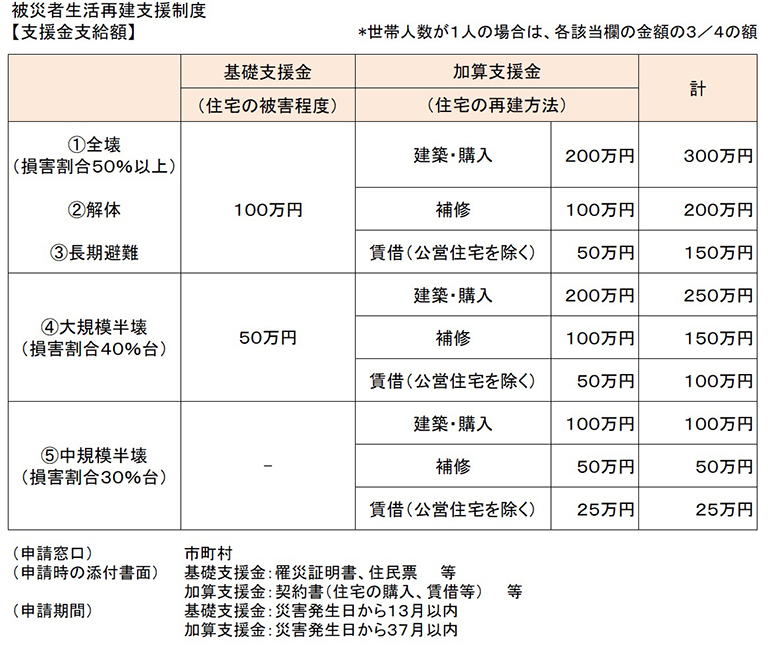

●被災者生活再建支援金

自然災害によって、生活基盤に著しい被害を受けた方に対して、「被災者生活再建支援金」が支給されます。罹災証明書を交付された後、別途支給申請が必要です。支援金の支給額は、(表2)をご覧ください。「全壊」や「大規模半壊」等、罹災証明書の被害認定と似ていますが、同じとは限りません。「住宅は半壊でも、やむを得ず解体した世帯(解体)」「住宅が半壊し、相当規模の補修が必要な世帯(中規模半壊)」等の方にも支援金が受けられるようになっています。

(表2)

参照:内閣府「災害情報のページ」 被災者生活再建支援法

【現物給付】

●応急仮設住宅

入居の対象者は、災害によって、住宅が全壊、全焼、流出するなどして、住める住宅がなくなってしまい、住宅を確保することができない方です。応急仮設住宅の建設が間に合わない時等は、公営住宅や自治体が借り上げ提携している民間賃貸住宅が提供されることもあります。

●住宅の応急修理

災害によって、住宅が半壊(半焼)等した方が、日常生活に必要最小限度の部分(居室・台所・トイレ等)を応急的に修理するための費用について、支援を受けることができます。

・大規模半壊:1世帯当たり595,000円以内

・準半壊:1世帯当たり300,000円以内

*応急仮設住宅に入居できる方は、利用できません。

*損害割合が10%未満の損傷については、対象外です。

参照:首相官邸ホームページ「住まいのこと」

【融資関係】

●災害援護資金

災害によって世帯主が1か月以上の負傷をしたり、住居や家財に損害を受けた方は、災害援護資金を借りることができます。貸付限度額は、150万円~350万円で、被害の程度に応じて異なります。貸付利率は、「保証人がいる場合は無利子、保証人がいない場合は年1%(据置期間中は無利子)」というケースが多いですが、お住まいの自治体や災害によって異なります。返済期間は、据置期間を含む10年ですが、災害の程度によって据置期間が異なる場合があります。世帯人数による所得制限もありますので、詳細は、お住まいの区市町村にご確認ください。

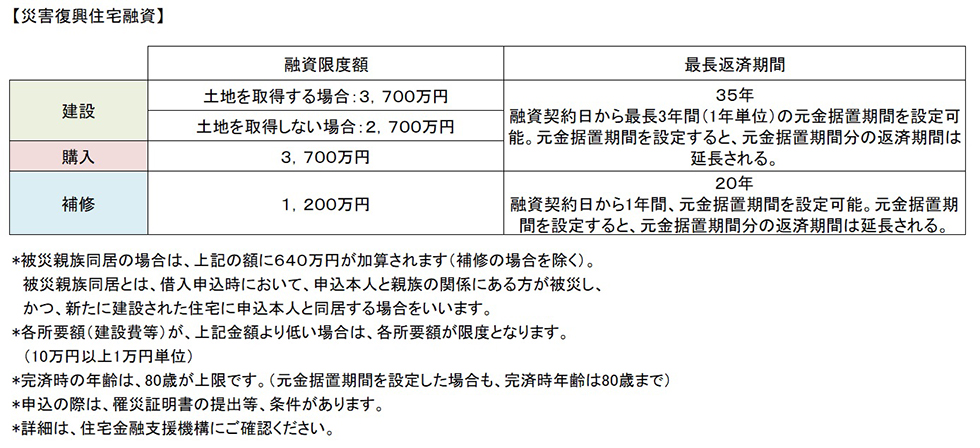

●災害復興住宅融資

被災した住宅を復旧させたい、という方のために、住宅金融支援機構が行う融資制度です。住宅が「全壊」「大規模半壊」「半壊」した旨(「準半壊」「一部損壊」等は対象外)や住宅に被害が生じた旨の罹災証明書を交付された方が、所定の条件を満たした場合、融資を受けることができます。融資限度額と返済期間等を、(表3)にまとめました。被災された本人が住むためだけでなく、被災住宅に住んでいた両親(満60歳以上)のために、「親孝行ローン」として借りることも可能です。

(表3)

融資金利は、全期間固定金利で、団体信用生命保険(以下、団信)に加入する場合は、団信の種類に応じて年0.74%~0.98%、団信に加入しない場合は、年0.54%(令和3年1月1日現在)と、通常の住宅ローン(全期間固定金利型)よりも、低金利です。対象となる住宅や利用条件がありますので、融資を検討する際は、住宅金融支援機構によくご相談ください。

参照:住宅金融支援機構「災害復興住宅融資」

【2】公共料金や税金の猶予、債務免除が受けられる

災害によって、自宅や家財等に大きな損害を受けたり、家計の状況が厳しくなった方は、税金等の減免を受けることができます。

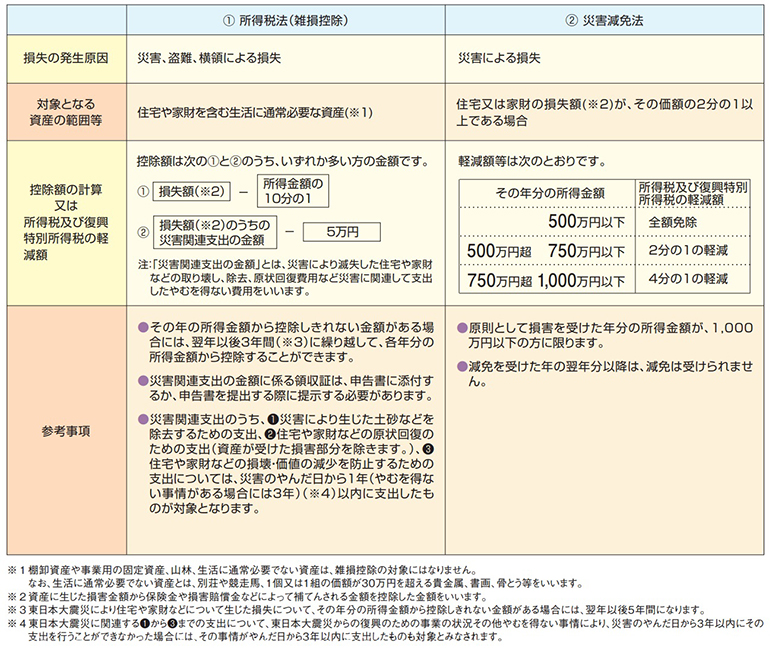

●所得税の全部又は一部の軽減

災害により住宅や家財等に損害を受けた場合は、「①所得税法の雑損控除」又は「②災害減免法による所得税の軽減免除」、いずれか有利な方を受けることができます。(確定申告が必要です。)(表4)具体的な条件やどちらが有利かなどは、お住まいの地域を管轄する税務署にご確認ください。

(表4)

出典:国税庁「暮らしの税情報(令和2年度版)」

●住民税、公共料金等の軽減・免除

このほか、災害の規模や被災状況に応じて、住民税や固定資産税、国民健康保険料・介護保険料、公共料金(水道・電気・ガス)などの軽減・免除が受けられる場合もあります。自治体等や各事業者のホームページに情報が掲載されることも多いので、確認することをお勧めします。

・参照:総務省「東日本大震災 地方税の取扱い等について」

・参照:日本年金機構「被災したとき」

・参照:NHK「災害による受信料免除について」

●住宅ローン等の免除・減額申し出

「自然災害による被災者の債務整理に関するガイドライン」により、自然災害を受けて、住宅ローンの返済ができなくなったり、できなくなることが確実であるなど、一定の要件を満たした方は、自己破産の手続きをすることなく、住宅ローン等の免除や減額を金融機関等に申し出ることができます。債務整理をしたことが個人信用情報として登録されないため、新たに借入をする際も影響が及びません。また、被災状況や生活状況に合わせて、財産の一部を手元に残しながら、生活再建を目指すことができます。この申し出は、住宅ローンの借入先金融機関の同意が必要ですので、まずは、最も多額のローンを借りている金融機関等へ、ガイドラインの手続きを希望する旨、ご相談ください。

・参照:一般社団法人東日本大震災・自然災害被害者債務整理ガイドライン運営機関「自然災害による被災者の債務整理に関するガイドラインについて」

【3】支援金等を利用する際の注意点

●罹災証明書は早めに申請を

被災者向け支援を受けるためには、罹災証明書が交付されていることが要件となる場合も多いです。万が一、被災してしまった場合は、早めに罹災証明書の申請をすることをお勧めします。

●災害に遭った箇所の写真を撮ろう

災害の規模が大きいと罹災証明書の被害状況調査に来てくれるまで、日数がかかる場合もあります。災害に遭った後は、一刻も早く家の片づけや修復等をしたいところですが、手を付ける前に、被害に遭った箇所を写真に撮っておくと良いでしょう。罹災証明書だけでなく、その他の支援を受ける際や火災保険等の保険金請求の際にも役に立ちます。 なお、罹災証明書と損害保険会社の火災保険・地震保険の損害認定は、異なる基準で判定されるため、罹災証明書で判定された区分で、損害保険会社の損害認定がされるとは限りませんので、ご注意ください。

●災害に便乗した悪質商法に注意

大規模な災害が起きた後は、「保険金が使えるという住宅修理サービス」や「被害の調査と称して必要のない工事の契約を迫る」など、悪質商法等が増える傾向があります。そのような勧誘を受けた場合は、工事等を申し込む前に、火災保険を契約している損害保険会社や消費者ホットラインにご相談ください。

・参照:消費者ホットライン

今回ご紹介した支援は、主に公的な支援で「公助(こうじょ)」と言われています。このほか、お互いに助け合う「共助(きょうじょ)」として、ボランティアによる支援や義援金、近隣等コミュニティ内の助け合いがあります。けれども、公助と共助だけでは、生活を建て直すことは難しいのが現状です。

自分たち自身で出来ること=「自助(じじょ)」として、災害に強い家づくりや火災・地震保険への加入、災害に備えた備蓄や貯蓄等について、今一度見直していただけたらと思います。

※ 2021年1月23日時点の情報に基づいています。支援制度等のご利用の前に、最新の情報を区市町村等でご確認ください。

監修・情報提供:FPオフィス Life & Financial Clinic共同代表

平野直子(ファイナンシャルプランナーCFP®)

Ⓒ2021 Next Eyes.co.Ltd

役立つマイホーム基礎知識はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。