住まいのコラム

【2020年度 災害対策/レジリエンス コラム第4回】台風から家族を守る4つの対策方法

2020.07.20

まだ記憶に新しい2019年9月9日に関東地方を襲った台風15号。最大風速*57.5m/sもの強風が吹き荒れました。千葉県のゴルフ練習場が倒壊したあのような台風が今後また発生しないとも言い切れません。今回は台風から家族を守る方法として、住まいをどのようにすればあのような災害から守れるのかについて、建築的な視点からお伝えします。

*千葉県にて観測された史上第1位の強風と推測されています。

【1】風災(台風)で起こりがちな家のトラブル

台風に襲われた場合の家のトラブルとして主なものを3つあげてみました。

<台風トラブルの3つの特徴>

1. 物の破損

2. 雨漏り

3. 浸水

台風では風だけでなく、雨による水の被害も起こります。また電気等のライフラインが止まることも十分に考えられます。上記で上げた3つの特徴について、それぞれ解説いたします。

1. 物の破損

これは、強風で飛ばされた飛散物が外壁や屋根に衝突し、破損する事故のことです。看板や屋根のような風の影響を受けやすい板状のものが飛んできます。

また、家のパーツが飛散する場合もあります。屋根の上にあげたTVアンテナについては飛ばされなかったとしても、何かにあたりアンテナの方向がずれてしまうことによるTVトラブルも多数発生します。自宅の屋根や庇等が風に飛ばされ、周囲の建築物や車に被害をもたらしてしまう事例も散見されます。

2. 雨漏り

しとしとと降る雨であれば雨漏りのリスクも少ないですが、強風にあおられた雨水が屋根の裏や、換気扇等のウェザーカバーを通して室内に入り込む事例が考えられます。水は上から下へ流れるように建物の水勾配が設計されていますが、下から入り込むようなケースではなかなか避けようがありません。

3. 浸水

台風時の大雨の影響により周囲の川が氾濫、もしくは道路が冠水してしまい、建物内に水が入り込んでしまうケースがあてはまります。その濁流の影響で建物全体が倒壊や流されてしまうこともあり得ます。2019年に栃木県で発生した河川氾濫による住宅が損壊してしまった災害もまだ記憶に新しいかと思います。

【2】台風では屋根・外壁・窓の対策が重要

次に、そのような台風でも被害の少ない住宅とするために必要なことをお伝えします。

どの部位をどのように対策したらいいのでしょうか。対策すべき部分としては以下の3点がポイントになります。

1. 屋根

2. 外壁

3. 窓

1. 屋根

基本的に重量のある瓦の方が風に対しては強いです。ただし、地震に対しては重量が大きいほど地震力が大きく作用するため、より高い耐震性が建物に求められます。

最近の屋根材は耐震対策で軽くできていますが、同時に耐風対策も施されています。よく採用される工法として、屋根の下地となる野地板というベニヤ材に、屋根材の金具等を釘で固定して風で飛ぶのを防ぐ工法です。工事直後は釘でしっかりと固定されていますが、経年劣化で釘が錆びて膨張することで、木材が腐り釘が効かない状況となります。そうなってしまうと強風の時には屋根ごと飛んでしまうことになりかねません。つまり定期的なメンテナンスが必要となります。メンテナンスをしない場合には、強風時の破損リスクが高まってしまうため注意しましょう。

2. 外壁

この部位については飛来物から建物を守る役目があります。傷み具合によっては、亀裂等が生じ雨漏りや壁の内部にカビ等のリスクが生じることがあります。そうならないためには、定期的なメンテナンスを行い外壁材や、コーキング材に傷や劣化がないかをチェックする必要があります。

また壁に強風等の外部の力を受けた場合、それに対抗するのに有効なのが耐震性です。高層の建物ほど、より大きな力が加わります。風力に耐えうる力、すなわち耐震性が備わっていないと倒壊しないまでも強風時に揺れがおさまらないケースもありえます。耐震性の高い頑丈な建物は、強風にも強い建物になります。

3. 窓

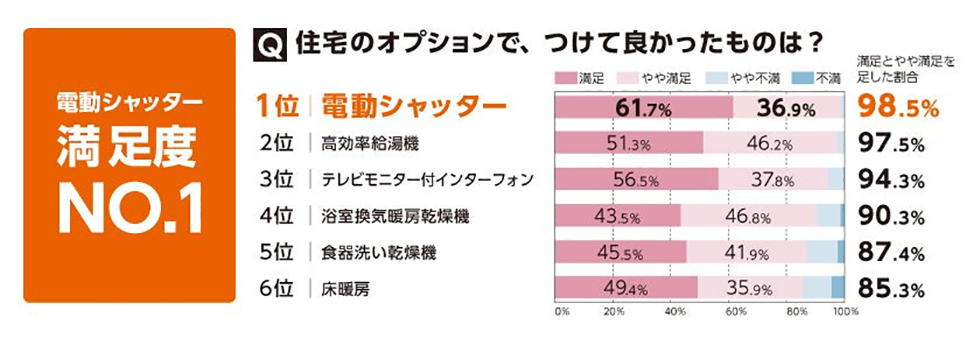

台風で一番被害が多い部分は窓、特に窓ガラスになるかと思います。ちょっとした飛散物が窓ガラスにあたった場合には、ガラスが割れその隙間から一気に風が流入し、窓ガラスの全体が割れてしまった事例も見受けられます。しかも建物内に入り込んだ風の行き場がなくなり、かなりの圧力が家の内部にかかることで屋根がとんでしまったという事例もあるようです。台風対策として、あらかじめシャッターや面格子で窓ガラスを保護することがリスク回避のポイントです。

ちなみに、電動シャッターは「つけて良かった住宅オプション*」でNo.1だそうです。

*参照:2014年 株式会社LIXIL調査

しかしこれらの対策を取っていた場合でも、電気等のライフラインが止まってしまい避難所生活を余儀なくされることも考えられます。太陽光発電や蓄電池、雨水利用等の設備の導入もあわせて検討することで、ライフラインが絶たれた状況でも、短期間ではありますが自宅待機が可能になります。

【3】台風で家が壊れた時に利用できる火災保険

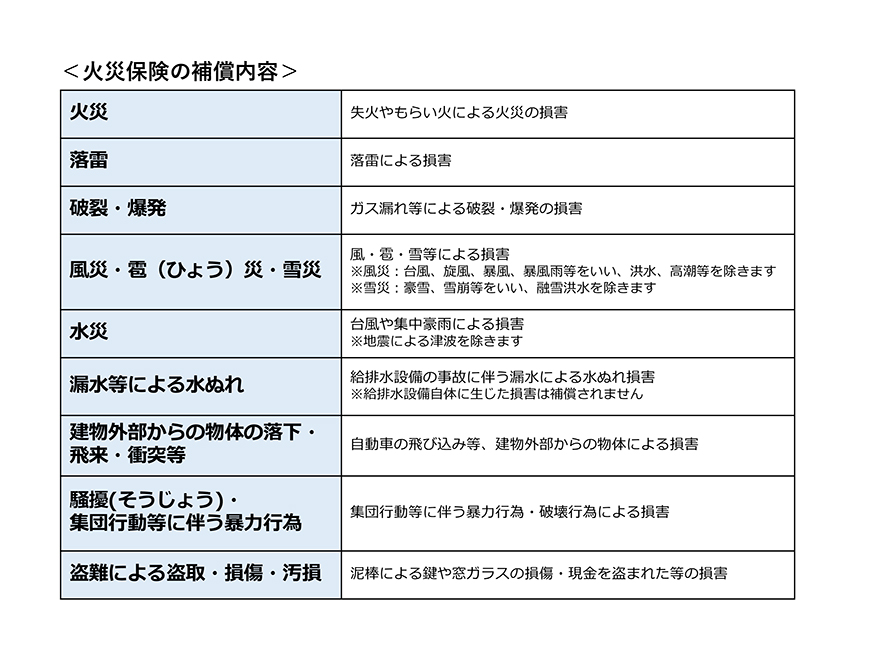

台風被害を受けてしまった場合には、被害者生活再建支援法*という制度で地方自治体等より最大で300万円支給されることもあるようです。その他に火災保険等でカバーされることもありますので、支援制度とあわせてチェックすることをお勧めします。火災保険は損害保険の一種で、火災や風・水害等の事故によって生じた建物や家財の損害を補償する保険です。建物には建物本体と門・塀等も含まれます。主な補償内容は、<火災保険の補償内容>をご覧ください。

*自然災害によりその生活基盤に著しい被害を受けた世帯に対して、生活の再建を支援し、被災地の安定と速やかな復興を目的とした支援金の制度。制度の対象や条件等は各地方自治体でご確認ください。

どのような場合に保険適用になるのかというと、一部ですが以下のようなケースがあります。

1. 洪水被害で、住宅内の家電が使えなくなってしまった

2. 家が土砂災害の被害で流されてしまった

3. 道路が冠水して床上浸水してしまった

火災保険には、「新価実損払い」か「時価額払い」の2種類があります。どちらを選ぶかによって、補償される範囲が異なりますので注意が必要です。

・新価実損払い:再調達価額を基準に、実際の損害額が保険でカバーされる。つまり同等の家具等を購入する場合に必要となる金額という考え方。

・時価額払い:現在の時価額での支払いとなる。家財等は時間経過により価値が減少しているため(時価額)、再調達するほどの金額がカバーされないこともある。

新価実損払いが現在は主流のようですが、災害等で建物や家財を失った時に、自己負担することなく新たに建物を手に入れることができるという考えです。時価額払いより保険金額は割高になりますが、もしもの時の備えとしては最適といえます。

また保険金額についても注意が必要です。たくさんの保険を掛ければその分の金額がカバーされるわけではありません。具体的にはその建物の価値以上の保険金額はおりないのが一般的です。つまり「超過保険」として実際の評価額よりも高額な保険を掛けたとしても満額おりないことがあり得ます。逆に「一部保険」といって評価額以下の掛け金の場合には、いざという時に十分な補償金がうけとれないケースもありますので、保険金額の設定には注意が必要です。

上記のように、補償内容や保険金額等しっかり確認をして、ご自身に適したものを選ぶことが重要です。火災保険については、住宅展示場のハウスメーカー等に確認してみると良いでしょう。

今回は、台風から家族を守るための対策をお伝えしました。要点としては主に4点になります。

1. 強風に強い家=地震に強い家である

2. 開口部が弱点のため、シャッター等で窓を守る

3. 屋根・外壁まわりを定期的にメンテンナンスする

4. 火災保険の補償の範囲や保険金額をしっかり検討する

今後、台風等の強風や大雨による災害が起こりえる季節となります。そのような中で、災害に備えた家づくりがますます重要となってきます。日々の生活だけでなく、いざという時にも安心して暮らすことができる家を今から検討しておくことをお勧めします。

※本文は、2020年6月22日時点の情報に基づいております。

監修・情報提供:金内 浩之 (一級建築士)

©2020 Next Eyes.co.Ltd

役立つマイホーム基礎知識はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。