住まいのコラム

【第82回】 住宅購入に関する2020年の税制改正も解説 注文住宅建築を成功させる無理のない資金計画

2020.02.28

住宅ローンを組む際は老後資金などの貯蓄がしっかりできるよう資金計画を立てる必要があります。今回は注文住宅購入の資金計画で失敗しないためのポイントを解説します。合わせて2020年税制改正で住宅購入に関連する部分を取り上げまとめます。

【1】賢く住宅購入する資金計画術

住宅購入時、自分たちに適切な住宅ローン金額はいくらなのか悩む人は多いです。家計の状況やライフプランを考慮して決めていくべきですが、住宅購入前後の「住宅関連費と貯蓄」に着目して考えていく方法をご紹介します。

たとえば現在の家賃や駐車場代で月135,000円を支払い、子どもの教育費の積立として毎月20,000円、老後資金やその他の目的で毎月50,000円を貯めているとします。これらの合計は毎月205,000円となりますが、毎月の「住宅関連費と貯蓄の総額」は住宅の購入前後で変わらないと仮定します(なお、ボーナス月の貯蓄等は月換算して計算)。

住宅購入後は、住宅ローン返済の他に、固定資産税の支払や将来の修繕費用の積立などを考えなくてはなりません。固定資産税(月額換算の金額)、修繕費用積立、教育費積立、その他貯蓄を図表1のように仮定し、205,000円からこれらの金額を引いて、毎月の住宅ローン返済に充ててよい金額を求めると125,000円となります。

金利1%、35年返済(元利均等返済)で、毎月の返済額が125,000円となるように住宅ローンを借りる場合、住宅ローン金額は4,428万円となります。

【2】注文住宅の資金計画では諸費用をきちんと考える

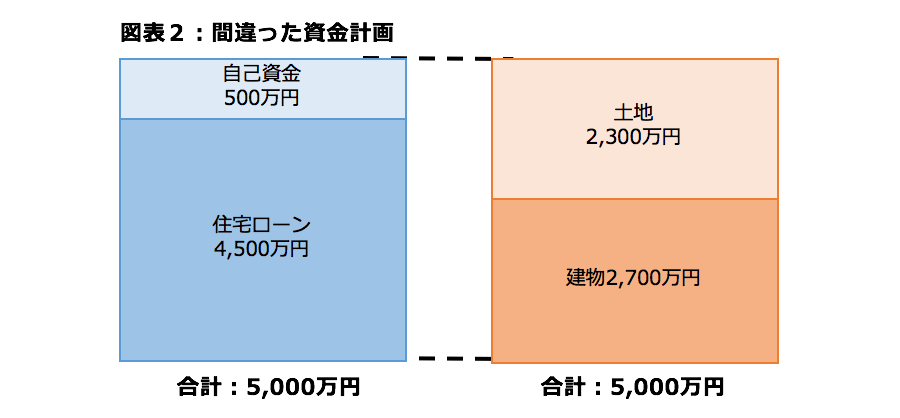

注文住宅の資金計画を考える際は諸費用をきちんと考える必要があります。たとえば自己資金500万円、住宅ローン4,500万円の合計5,000万円という資金計画を考えているとします。この場合に土地2,300万円、建物2,700万円であれば合計5,000万円になるから大丈夫だ、と考えるのは間違いです(図表2)。

土地を購入して注文住宅を建てる場合、一般的には「土地価格+建物価格」の6~8%程度の諸費用が発生します。図表2の例では300~400万円前後の諸費用が発生するということで、その分予算オーバーとなっていまいます。

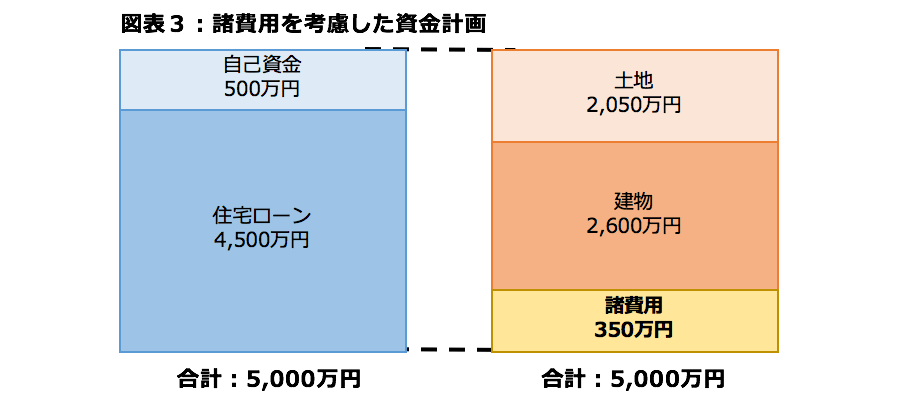

予算が5,000万円であれば、諸費用を含めて5,000万円になるように土地と建物を考える必要があります。図表3では諸費用を350万円としていますが、その分土地や建物に使える予算が減ってしまうということです。

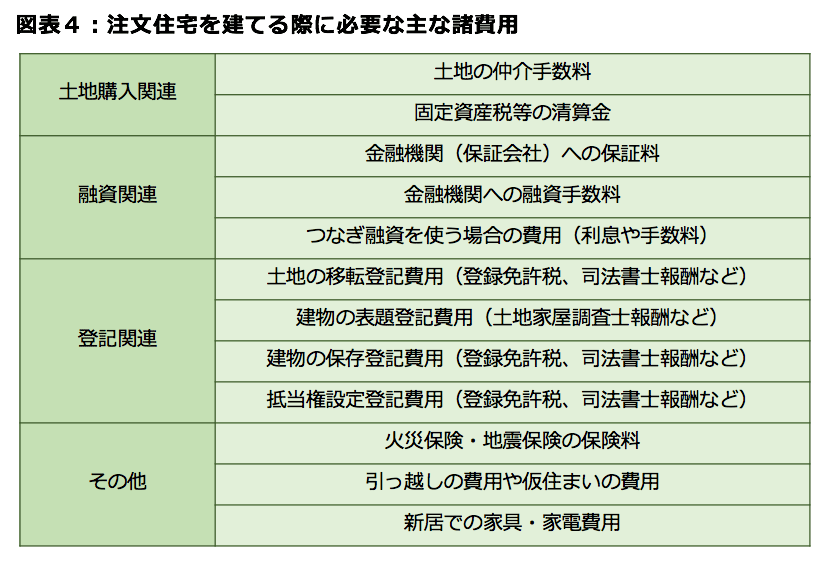

なお、諸費用というのは図表4に示したようなものが該当します。これら以外に、外構費用(庭、門などを作る費用)や設計料、各種検査費用などを諸費用として考える場合もあります(その場合、「土地価格+建物価格」の10%程度の諸費用がかかると考えられます)。

【3】住宅購入に関する2020年税制改正

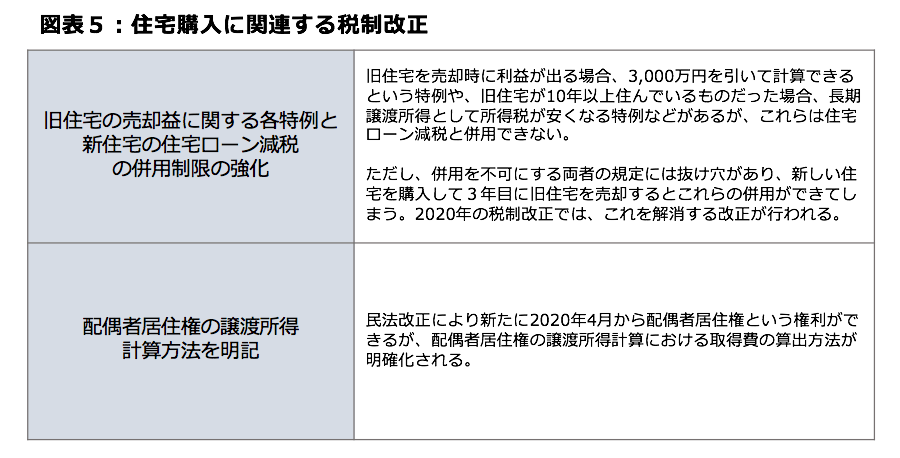

資金計画に関連して、最後に住宅購入に関する2020年の税制改正についてまとめます(2019年12月に発表された税制改正大綱を基にしています)。今回の税制改正大綱では住宅購入に直接結びつく、大きな改正はありませんでしたが、図表5にまとめた2つの税制改正が予定されています。

なお配偶者居住権は新しくできる制度で相続税の節税につながる可能性もあります。配偶者居住権についての最新情報は今後チェックしておきましょう。

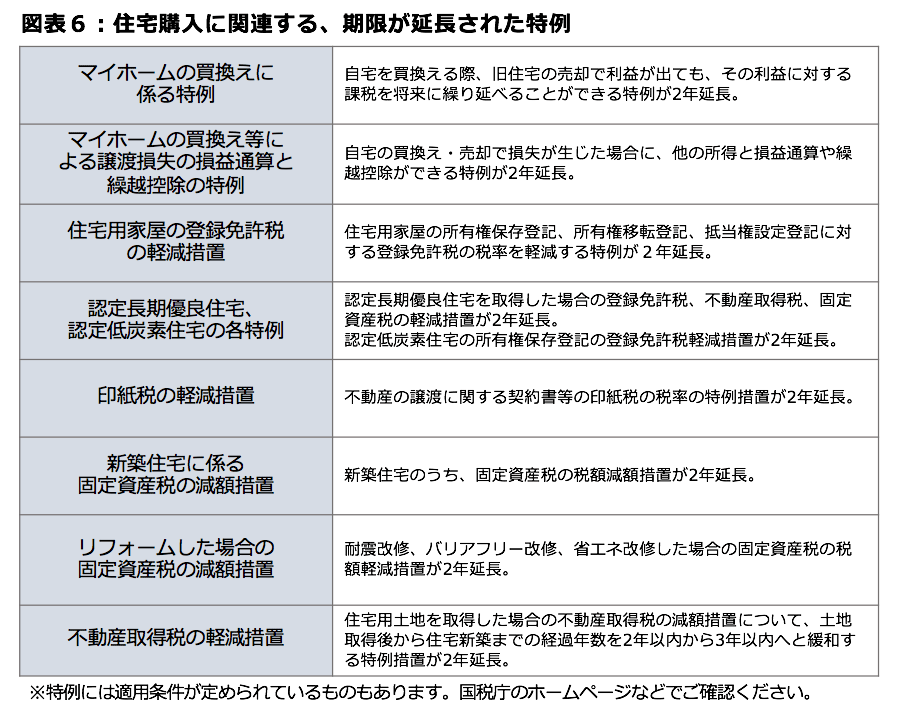

図表5にまとめた以外では、住宅購入に関連する様々な特例についてその期限の延長が盛り込まれています(図表6)。

注文住宅の資金計画を考える際は、こうした税制やその他の住宅購入支援制度(住宅ローン減税やすまい給付金など)の最新情報はチェックしておきましょう。また、資金計画に関する疑問点などは、住宅展示場でハウスメーカーに確認してみるのもよいでしょう。

※2020年1月10日時点の情報です。

監修・情報提供:アルトゥルFP事務所 代表

ファイナンシャルプランナーCFP® 井上光章

©2020 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。