住まいのコラム

【第72回】住宅購入資金を親等からもらう場合、最大3,000万円が非課税に!住宅取得等資金に係る贈与税非課税措置のメリットと注意点

2019.04.01

住宅購入資金の贈与を親や祖父母等から受ける場合、一定金額まで贈与税がかかりません。この「住宅取得等資金に係る贈与税非課税措置」での非課税枠は、消費税が10%の住宅を購入する場合に大きくなる予定です。今回は住宅取得等資金に係る贈与税非課税措置のメリットや注意点、増税前後の違いを解説します。

【1】住宅取得等資金に係る贈与税非課税措置とは

住宅購入に際して、親等からお金をもらう(贈与を受ける)ことを考えている方もいらっしゃると思います。本来、贈与を受けるとその金額が110万円以上であれば贈与税がかかります。例えば1,000万円のお金をもらう場合、本来177万円の贈与税がかかります(「特例贈与財産」に該当すると仮定)。

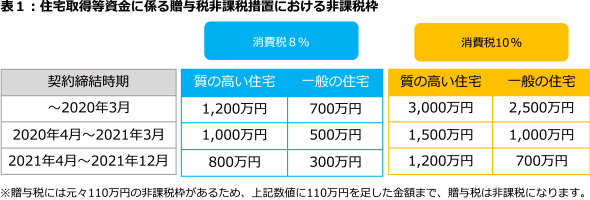

しかし、住宅購入資金を親や祖父母等から贈与してもらう場合、一定金額まで贈与税がかからない制度があります(住宅取得等資金に係る贈与税非課税措置)。表1のように、2020年3月までに請負契約等を結ぶ場合、消費税8%では1,200万円(贈与税の元々の非課税枠110万円を足すと1,310万円)までは贈与税がかかりません(一般の住宅の場合、700万円+110万円で810万円まで非課税)。消費税10%では非課税枠が拡大し、3,000万円(元々の非課税枠を足すと3,110万円)まで贈与税がかかりません(一般の住宅の場合は2,500万円+110万円=2,610万円まで非課税)。

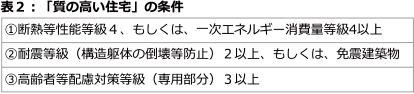

「質の高い住宅」とは、表2に掲げた省エネ等の基準いずれかに適合することが一定の書類により証明されたものをいいます。

「質の高い住宅」であることを証明するには、長期優良住宅や低炭素住宅の認定通知書等や住宅性能証明書、建設住宅性能評価書を取得する必要があります。これらの取得には費用もかかりますし、住宅取得等資金に係る贈与税非課税措置を利用することを考えている場合は、あらかじめその旨をハウスメーカー等に伝えておくようにしましょう。

なお、住宅展示場の出展ハウスメーカーで住宅を建てる場合には、「質の高い住宅」の基準を満たしている会社がほとんどです。

【2】住宅取得等資金に係る贈与税非課税措置のメリット

親等から贈与を受けると、その分資金計画は楽になります。例えば、自己資金500万円、住宅ローン3,500万円、合計4,000万円という資金計画を考えていた人が、親から1,000万円の贈与を受ける場合を考えます。

贈与を受ける前と後で総予算(今回は4,000万円)が変わらないとすると、贈与を受けた分だけ住宅ローンの金額を減らすことができます。図1の例では、毎月返済額で約28,000円、総返済額で約1,190万円削減できることになります。1,000万円の贈与で約1,190万円削減の返済額を削減できるので、親から子に財産を移すことで約190万円のメリットがある、と言えます。

なお、親や祖父母がもし相続税対策が必要な場合には、贈与した分(図1の例では1,000万円分)、相続財産を圧縮することにもつながるため、親等にとってもメリットがあると言えます。

【3】住宅取得等資金に係る贈与税非課税措置 利用時の注意点

住宅取得等資金に係る贈与税非課税措置は消費税が10%に増税された後は、非課税枠が3,000万円まで広がります。例えば2,000万円の贈与を受けることを考えている場合、消費税増税前後で、贈与税は図2のように変わります(「質の高い住宅」に該当する場合)。

なお、1,310万円までの贈与であれば消費税8%の今でも贈与税はかからない(一般住宅の場合810万円)ので、消費税増税前後で差はありません。例えば1,000万円の贈与を受けることを考えている場合であれば増税前でも増税後でも贈与税はかかりません(「質の高い住宅」に該当する場合)。

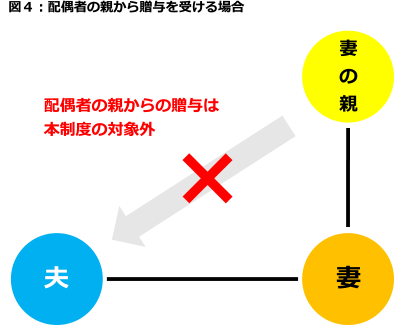

住宅取得等資金に係る贈与税非課税措置を利用する際の注意点として、自分の親や祖父母等からの贈与が対象である、ということが挙げられます。つまり、配偶者の親からの贈与はこの制度の対象外となる、ということです。配偶者の親から資金援助を検討している場合には、例えば、配偶者がその親から贈与を受け、配偶者の資金として、住宅に持ち分を入れる(共有名義にする)等の対策が必要になります。

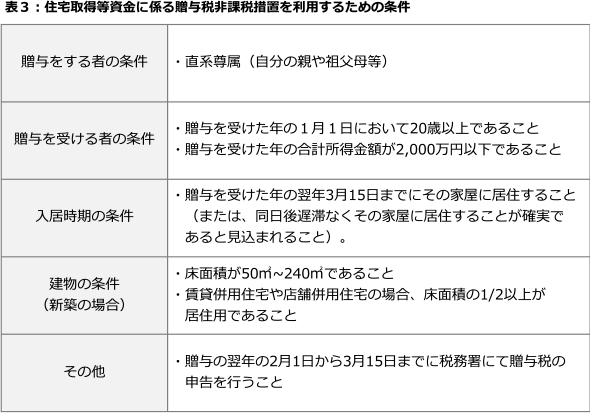

本制度を利用するには、贈与を受けた年の翌年3月15日までに申告をする必要があります。また、贈与を受けた翌年の3月15日までに居住すること(3月15日までに居住できなくても、その後遅滞なく居住することが確実であると見込まれること)が必要です。本制度の適用条件等をまとめると表3のようになります。

今回は住宅取得等資金に係る贈与税非課税措置について解説しました。本制度の詳しい情報については、住宅展示場にてハウスメーカーにも確認してみましょう。

※2019年3月20日時点の情報です。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2019 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。