住まいのコラム

【第71回】消費税増税後には最大50万円に!住宅購入者が利用できる、すまい給付金とは

2019.03.01

対象となる年収に上限があるものの住宅を購入する場合に給付金を受け取ることができるのがすまい給付金という制度です。消費税が10%に増税されると年収の対象が広がり、給付金の最大額も50万円まで増えます。今回はすまい給付金がいくら受け取れるか事例を基に解説し、またすまい給付金の注意点や申請方法についてもまとめます。

【1】すまい給付金とは

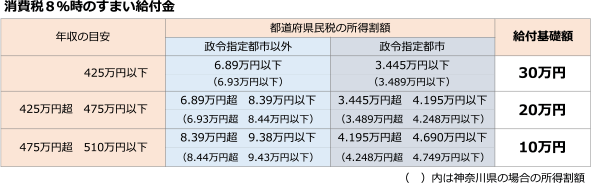

すまい給付金は、住宅を購入した人が給付金を受け取れる制度です。消費税が5%から8%に増税された際、増税負担を軽減するためにできました。2021年12月末までに入居した人が対象となる期間限定の制度となっています。消費税8%の場合、年収の目安510万円以下の人が最大30万円を受け取れます。

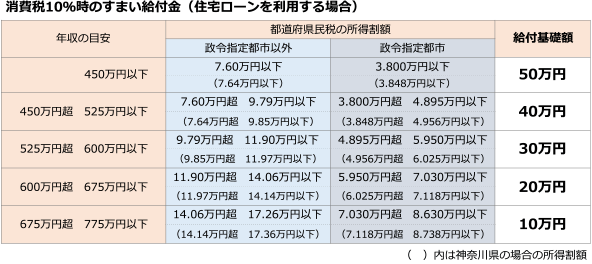

消費税が10%になると、対象となる年収の目安が775万円まで上がり、給付金の最大額も50万円まで増える予定です。

※給付基礎額は「都道府県民税の所得割額」の値で決まります。「年収の目安」は夫婦及び中学生以下の子どもが2人(妻は収入なし)のモデル世帯における、夫の収入額の目安です。

【2】もらえる給付金はどれくらい

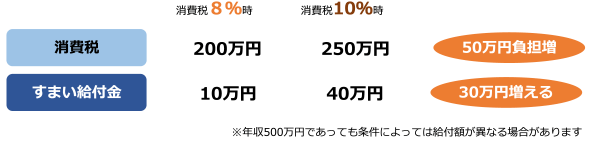

ここで実際にいくら、すまい給付金がもらえるのかを考えてみます。年収500万円のAさん、住宅の名義もAさん単独とします。消費税8%では前の表に当てはめると10万円の給付金となります(Aさんは住宅ローンを利用するものとします)。

消費税10%では40万円の給付金となり、30万円分給付金が増えることになります。建物代金を2,500万円とすると、消費税の負担は200万円から250万円に増えてしまいますが、その一部を、すまい給付金の拡充によって補うことができます。

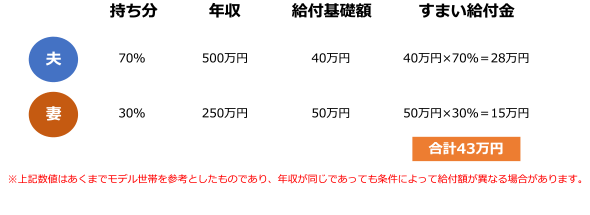

なお、共働きの場合等で住宅を共有名義にする場合、その持ち分に応じて給付額が決まります。年収500万円、給付基礎額40万円のBさんが妻と住宅を共有名義にし、Bさんの持ち分は70%(妻が30%)だとします。この場合のすまい給付金は40万円に持ち分割合70%を掛けた28万円となるのです。妻の年収を250万円だとすると消費税10%では給付基礎額は50万円ですが、この50万円に持ち分割合30%を掛けた15万円が妻のすまい給付金として受け取れます(Bさん夫妻共に住宅ローンを利用するものとします)。

このように、持ち分に応じてすまい給付金の額は決まるので、共有名義にすることを考えている場合には注意しましょう。

【3】すまい給付金の注意点と申請方法

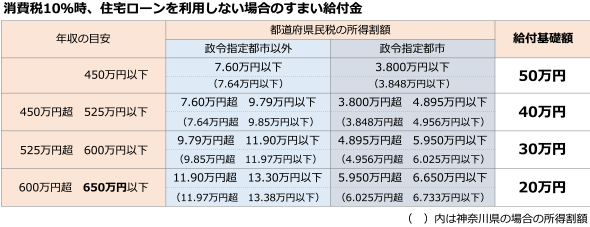

すまい給付金利用時の注意すべき点として「50歳未満の人は住宅ローンを利用していなければ対象外となる」という点が挙げられます。例えば夫が住宅ローンを組み、妻が自己資金を使って住宅を購入する場合、妻は住宅の持ち分所有者となりますが住宅ローンを使っていないため、妻に関してはすまい給付金は利用できません。ただし住宅ローンを使わずに購入する人でもそれが50歳以上の場合にはすまい給付金は利用できます。なお住宅ローンを使わない場合、消費税10%では年収650万円以下という条件が加わります(消費税8%時は、住宅ローンを使わなくても前の表と同じ条件になります)。

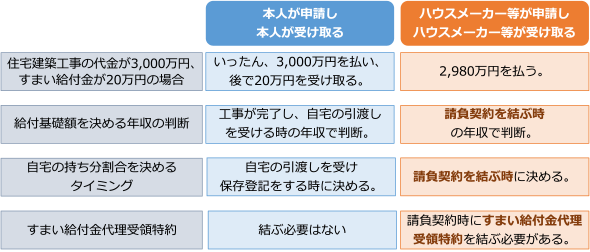

すまい給付金を利用する際は、①居住者自らが申請し、自身の口座に入金してもらう方法もありますが、多くの場合②ハウスメーカー等が代わりに申請を行い、給付金もハウスメーカー等が受け取る方法(代理受領)を利用します。代理受領ではすまい給付金は住宅代金の一部に充当されます。例えば本来の建物代金が3,000万円、すまい給付金20万円とした場合、実際に払わなければならない金額は2,980万円ということになります。

代理受領を利用する際の注意点として、請負契約時点の年収に基づき給付額が決まるという点や、請負契約を交わす時点で持ち分割合を決めなければならない(住宅引渡し後にその割合どおりに登記を行う必要がある)点、請負契約時にすまい給付金代理受領特約を結ぶ必要がある点等があります。なお、代理受領を利用するつもりだったが、契約時点と持ち分割合が変更になる等して、給付額に変更があった場合は、代理受領特約が無効となり住宅取得者自身ですまい給付金を申請・受領する必要が出てきます。

今回はすまい給付金の改正点、注意すべき点や申請方法についてまとめました。すまい給付金については住宅展示場にて出展ハウスメーカーにも確認してみるとよいでしょう。

※2019年2月20日時点の情報です。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2019 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。