住まいのコラム

【第67回】これから金利は上がる?!簡単にわかる!マイホーム購入金額の計算法

2018.11.01

住宅ローンの金利を見ると、変動金利タイプは依然として低い水準にありますが固定金利タイプ等では直近、少し上昇傾向が見られます。今回は住宅ローン金利の動向をまとめ、合わせて住宅ローンの借入可能金額や必要な自己資金額の考え方についてもまとめてご紹介します。

【1】住宅ローン金利最新情報

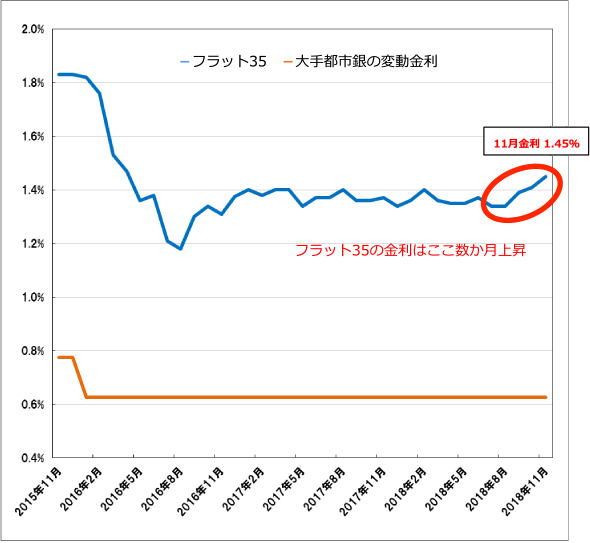

マイナス金利政策導入後住宅ローンの金利は大きく下がりましたが、最近になって一部の金利タイプでは金利上昇傾向が見られます。下記のグラフは過去3年間のフラット35(全期間固定金利の代表的なもの)と某大手都市銀行の変動金利の金利推移を見たものです。

- ※フラット35は金融機関によって金利が異なりますが、ここではその中の最低金利(融資率9割以下、返済期間21年~35年の場合)をグラフにしています。なお2017年9月までの金利には、団信保険料として0.28%上乗せしています。

- ※大手都市銀行の変動金利は最優遇金利(最も条件の良い人に貸し出す際の金利)です。

フラット35の金利は2018年9月以降、やや上昇傾向が見られます。これは日本銀行が政策を少し修正した影響があると考えられています。一方で変動金利タイプは金利が上がっていないこともわかります。なおグラフには載せていませんが、フラット35だけでなく10年固定金利(当初10年間の金利は固定されるが、11年目以降の金利は確定していない)等も最近では上昇傾向が見られます。

変動金利タイプは低い水準のままですが、全期間固定や10年固定金利等では直近、やや上昇傾向がみられる、という点には注意をしておきたいところです。

【2】借入可能金額の出し方

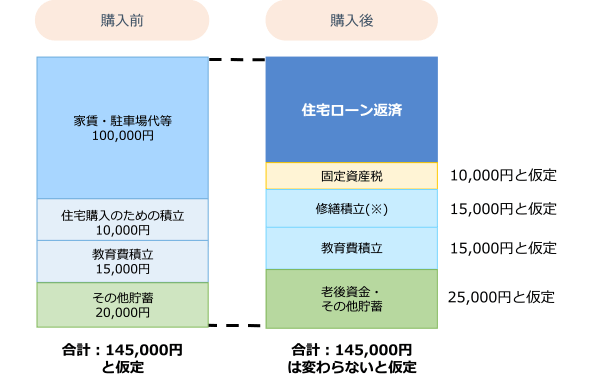

住宅ローンはいくらまで借りてよいのか、というのは住宅購入をする人に共通するお悩みです。考え方は色々ありますが、ここではその1つをご紹介します。住宅購入の前後で「住宅費+貯蓄」の合計額は変わらないだろうという前提に基づき、住宅ローンの毎月返済額を決める方法です。

子どもが1人のAさん夫婦。現在の家賃や駐車場代等を合計すると100,000円でした(更新料を月額換算したものも含む)。住宅購入のための積立を月額10,000円行い、教育費積立は月額15,000円、その他の貯蓄が月額20,000円できているとします(ボーナス月の貯蓄は12ケ月平均に均したと仮定)。これらの住宅費と貯蓄の合計は月額145,000円となります。

住宅購入後、住宅費と貯蓄の総額は変わらないと仮定します。固定資産税を月額換算したもの(10,000円と仮定)、住宅の修繕費用の積立(15,000円と仮定)、教育費積立(15,000円と仮定)、老後資金やその他の貯蓄(25,000円と仮定)を差し引くと、毎月の住宅ローン返済に充てられる金額は80,000円と逆算できます。

- ※将来の修繕費用は、戸建ての場合、マンションと違って自分で積み立てていく必要があります。

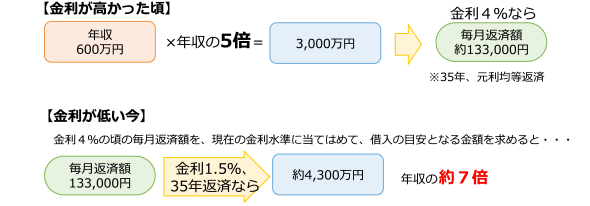

毎月返済額80,000円、金利1.45%(2018年11月のフラット35の最低金利)、35年返済(元利均等返済)であれば、約2,660万円まで住宅ローンが組めるという計算になります。この方法で借りてよい住宅ローン金額を計算すると想像以上に小さくなってしまうこともありますが、その場合は見直しできる支出を探し、その分住宅ローン返済額をプラスすることで住宅の予算を増やしていくとよいでしょう。

なお以前は、住宅ローンを借りてよい金額は年収の5倍までと言われることがありました。これは金利が高かった頃の話です。下記のように現在の金利水準に当てはめて考えると「5倍」にこだわる必要はなく、家計やライフプランの状況にもよりますが、現在では住宅ローンの金額が年収の6~7倍くらいであっても問題ない範囲であると思います。

【3】必要な自己資金と調達方法

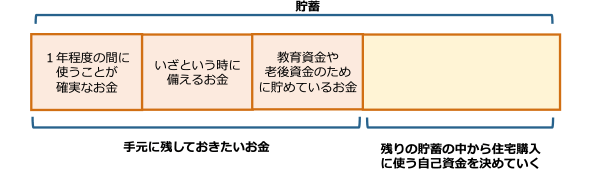

住宅購入時に自己資金はいくら用意すればよいのか、というのも皆さん悩むポイントの1つです。自己資金を購入金額の1割~2割程度入れると住宅ローン金利が有利になることもあり、推奨されていますが実際にはそれだけのお金を用意できる人は多くはありません。そういう場合「手元に残しておきたいお金」をまず考え、そこから逆算して住宅購入に使う自己資金額を決めるとよいでしょう。

「手元に残しておきたいお金」は大きく3つの観点で考えます。まず1つ目はこの1年程度の間に使うことが確実なお金を残すということです。新居への引っ越し代や家電購入資金の他、子どもの学校の入学資金等も該当します。一般的には50万円~150万円程度になるでしょう。

「手元に残しておきたいお金」の2つ目は、いざという時に備えるお金です。万一、病気やケガ等で収入が減ってしまう等の場合に備えてお金を取っておきます。一般的な会社員等の方の場合、毎月の生活費の6カ月分程度(生活費が把握できなければ毎月の給与の手取り金額の6カ月分程度)が1つの目安になるでしょう(自営業者の方であれば12ヶ月~24ヶ月程度は見ておきたい)。

「手元に残しておきたいお金」の3つ目は、元々教育資金や老後資金のために貯めているお金です。これらはその目的のため住宅購入には使わずに残しておくということです。

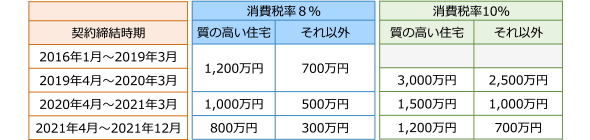

これら「手元に残しておきたいお金」から自己資金として使ってよいお金を導き出せますが、自己資金をもっと増やしたい場合、親等からの資金援助(贈与)が可能であれば検討したいところ。通常、親等からの資金援助には「贈与税」が課税されてしまいます。しかし現在は、住宅購入のためのお金を親や祖父母等からもらう(贈与を受ける)場合に、下表にある一定の金額まで贈与税が課税されないという制度があります(住宅取得等資金の贈与税非課税制度)。

- ※贈与税は、元々110万円までは非課税なので、実際は上記金額に110万円を加えた金額まで、贈与税は非課税になります。

借りてよい住宅ローン金額や、使ってよい自己資金がわかると住宅の予算が見えてきます。それを基に土地、建物、諸費用の配分を考えれば、資金計画の大枠はできあがります(「諸費用」は見落とされがちなので注意)。住宅ローン金利の動向を見ると全期間固定金利等はやや上昇傾向が見られるので、資金計画を考える際はその辺りも考慮に入れておきたいところです。また今回ご紹介した「住宅取得等資金の贈与税非課税制度」の他、住宅ローン減税等、住宅購入をすると得になる制度もいくつかあります。ハウスメーカー等に相談しながら間違いのない資金計画を立てていただければと思います。

※以上の情報は2018年11月現在のものです。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

©2018 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。