【第30回】住宅購入前に知ってお得!家計見直し術と賢い借り方返し方

2015.10.01

マイホームはほとんどの人にとって人生で最も高額なお買い物です。購入した家で子どもを育て、家族が幸せに暮らし続けるためには、しっかりと資金計画を立て、予算を決めてから家を建てることが大切です。教育費や老後資金を貯めながら住宅ローンを返しきるために、購入前に知っておきたい家計の把握方法や借入額の見つけ方、賢い借り方返し方のコツをお伝えします。

【1】まずはじめよう!家計の把握方法

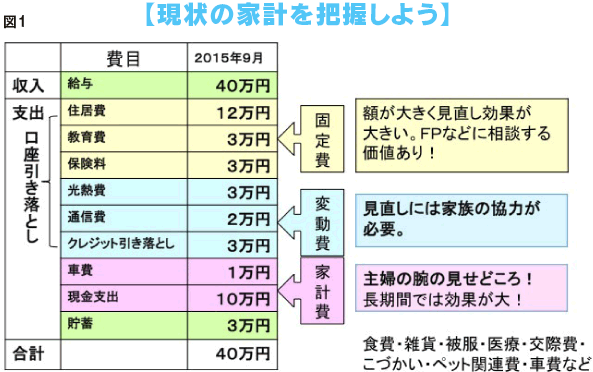

住宅を購入するには、家計の中からいくらを住宅ローンの返済に充てられるかを考えなくてはなりません。購入前に現在の家計収支を把握することからはじめましょう。

一言で家計収支を把握するといっても「今まで家計簿も付けたことがないし、どうしたらいいの?」と思う方も多いかもしれませんね。

まずは家計の動きがある通帳を手元に用意してください。クレジットカードを使っている人はカードの明細も用意しましょう。この二つを用意すれば、毎月口座から引き落とされるお金、カードで使ったお金、そして、現金や電子マネーで使ったお金の総額がわかります。

次に、通帳やカード明細に時系列で印字されている金額を、何万何千円という単位でいいので費目ごとに分けてみましょう。それから住居費など毎月決まった支出である固定費、光熱費や通信費など金額は変わるけれど毎月引き落とされる変動費、クレジットカードの支出、手元で現金や電子マネーで使っている支出に大きく仕分けします。

最後に毎月積み立てているお金を記入します。

さて、「毎月のおよその手取り額」と「支出の合計+毎月の積立額」が一致しましたか?もし合わなければ、慣れるまでは「使途不明金」として記入しておきましょう。

ボーナスの手取り額と、年払いの保険料やボーナスで予定している支出等も合わせれば、年間の収支がざっくりと把握できますね。

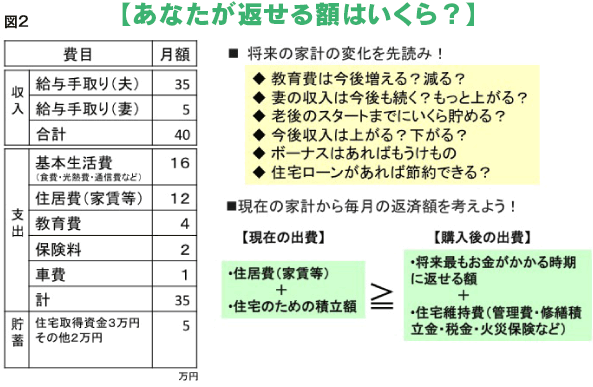

【2】借入いくらできる?

いくら借りられるかは、「銀行が貸してくれる額」ではなく「返せる額」から逆算して考えます。

「返せる額」とは「今の家賃分」と思うかもしれませんが、実はそこには落とし穴もあります。購入後は賃貸では大家さんが負担していた固定資産税や都市計画税、火災保険や地震保険料、修繕費などがかかります。

今の家賃が12万円だった場合、購入後の諸経費を今まで住宅のために積み立ててきた3万円で賄うことができれば、すべて返済に充てることができます。しかし、積み立てをしていなければ諸経費の3万円を差し引いて、9万円しか返済に充てることはできません。

ボーナス返済もできますが、金額の変動が大きい人、定年以降も返済が続くため途中で繰上返済が必要な人は、当初の資金計画に含めることはできません。

借入額は毎月の返済額と金利、借入期間で決まります。現在は変動金利であれば1%以下で借りられることも多いのですが、資金計画の時は現在の「全期間固定金利+0.5%程度」で試算しておくと、金利が上昇しても安心です。

たとえば、現在の全期間固定金利を1%台半ばとすると年利2%で試算します。毎月返済額12万円、35年返済なら約3600万円※まで借りられます。ご家族の年齢や今後のライフプランによっては35年返済が難しい場合もありますが、まずはこれで将来も返し続けることができるかどうか、現状の家計から将来の家計を予想してみましょう。

http://www.jhf.go.jp/simulation_loan/

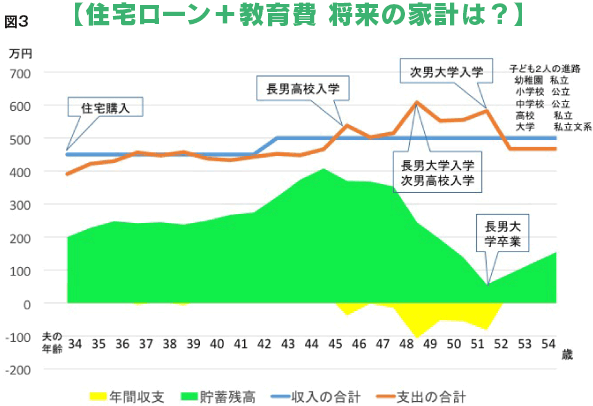

下の図は4人家族の住宅購入後の将来家計の動きをグラフにしたものです。子どもが私立学校に入学したとたんに毎年の家計収支が赤字になり、貯蓄を取り崩す時期があります。この時期に貯蓄残高がマイナスになっていたら、将来家計が破たんするというシグナルです。この時期の貯蓄残高がマイナスにならないように資金計画を立てましょう。

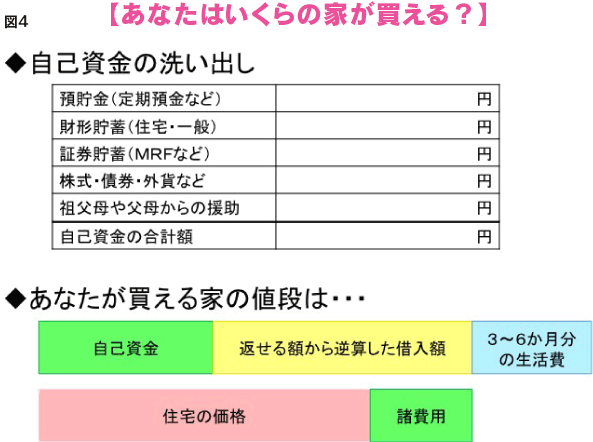

【3】頭金をいくら入れる?賢い借り方返し方

ローンの借入額が決まったら、自己資金を確認して、いよいよいくらの家が買えるのかを考えます。しかし、自己資金をすべて住宅購入に充てられるわけではありません。

住宅購入には建物以外にローンや建物に関わるさまざまな諸費用が掛かります。また、マイホームは手に入ったけれど、貯金ゼロというわけにはいきませんね。特に小さいお子さんを抱えている場合は3~6か月分の生活費は残しておきましょう。

こう考えると数百万円の預貯金があったとしても、建物以外にかかる諸費用と今後の生活のために残しておくお金ですべてなくなってしまうかもしれません。

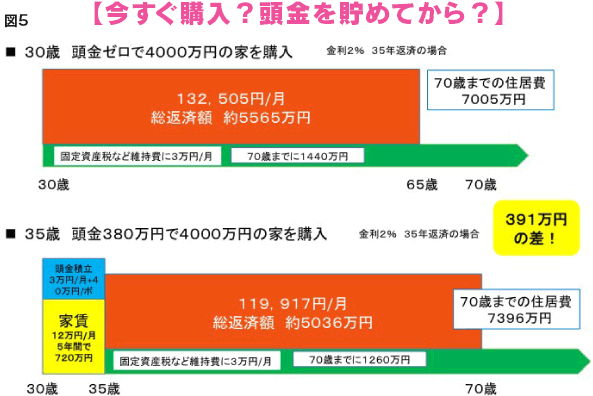

そこで悩むのが頭金です。頭金ゼロで今購入したほうがいいのか、それとももっと頭金を貯めてから購入したほうがいいのか難しいところです。

下の図は頭金ゼロで購入した場合と、毎月の家賃12万円払いながら、毎月3万円とボーナス年40万円を5年間貯めた場合とで、30歳から70歳までの諸経費を含めた住居費の総額を比べたものです。

家賃や住宅ローンの金利など諸条件で異なってきますが、事例ではせっかく5年間で380万円を積み立てても家賃負担が720万円にもなることから、頭金ゼロで購入した場合のほうが391万円も住居費が少なくなりました。もし、5年後に金利が今よりも上がっていたとしたら、その差はもっと開くはずです。

頭金を貯めるか今買うかで迷っている方は、この図を参考に自分の場合はどうなるのかを計算してみてください。

いかがでしたか?このコラムを読んで、自分の資金計画のイメージがつかめたら、早速ご家族で住宅展示場に足を運んでみましょう。気に入った出展住宅メーカーに見積書を出してもらい、具体的な資金計画のシミュレーションをしてもらうと、マイホームがより現実に近づいてきます。

家づくりは家族の歴史の一コマです。展示場で楽しいイベントに参加しながらたくさんのモデルハウスを見学して、家族の思い出をたくさん作ってください。

監修・情報提供:有田 美津子 (ファイナンシャル・プランナーCFP®)

©2015 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。