【第20回】家族でしっかり相談しよう!やさしく学ぶ相続・贈与の基礎知識

2014.12.01

【1】相続・贈与はどう変わる?

平成27年から実施される税制改正を控え、相続や贈与への関心が一段と高まっています。基礎控除額が縮小されることに伴い、今までは配偶者と子供が2人の場合、8,000万円以上の財産にかかっていた相続税が、改正後は4,800万円以上の財産にかかることになります。

それに伴い、生前からじっくりと相続対策に取り組もうとする方も増えています。贈与を使った非課税枠などの活用を検討する方も多い反面、節税に気を取られ過ぎると思わぬトラブルになることもあります。家族が笑顔で過ごせる相続のポイントと基礎知識をお伝えしたいと思います。

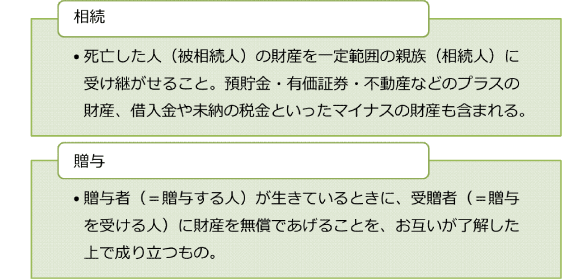

まずは、相続についてよく混同される贈与と比較しまとめました。

【図1】相続と贈与の定義

【2】エンディングノートの活用~まずは全体像を把握~

相続のトラブルで一番多いのは配分の不公平感からの揉め事です。節税も大事ですが、納得のいくバランスの良い分け方、そして、納税のための資金確保も考えなければなりません。そのためには自分の財産の全体像を把握する必要があります。元気なうちに、きちんと整理しておきましょう。

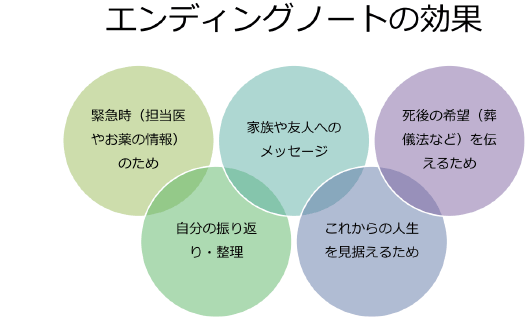

財産目録を作る、というと大げさに感じるかもしれませんが、気軽に出来ておすすめなのは最近話題の「エンディングノート」を活用する方法。自分に万が一のことがあったときに残された人々が困らないよう、伝えたいことをまとめておくもので、さまざまな種類が市販・あるいは無料で配布されています。

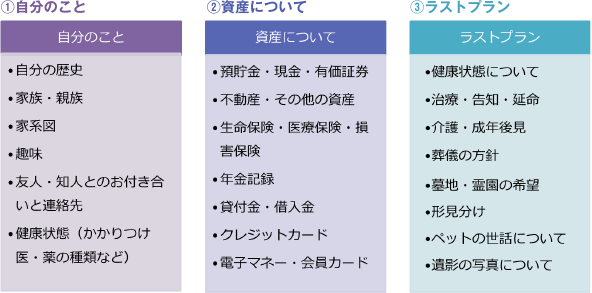

ほとんどのものが以下の3つの要素から成り立っています。

【図2】エンディングノートの要素

さまざまな項目に沿って記入欄を埋めていけば、家族や周囲の方に伝えておきたい事項が整理できます。資産についても詳細欄まで書くことで、古い保険の受取人が誰だったか、合併で名前が変わっている銀行口座の問い合わせ先は、など、自分でもあいまいになっている全体像の把握に役立ちます。書類が点在していたりすると大変な作業になるかもしれませんが、亡くなった後に家族が調べるのはより大変です。

そのほかの項目を埋めていくことでも自分の気持ちの整理となり、相続に関しての想いを再確認することが出来ます。ただしここで注意が必要なのはエンディングノートには法的な拘束力がないということ。把握した資産の分割に関する希望は、民法上の形式にのっとった遺言状が必要となることを覚えておきましょう。

【3】公平な分割をする

全体像を把握したら分割の方針を考えます。配偶者の生活費が充分か、子供が複数人いる場合はそのバランスは、などを考えながら配分を決めます。このとき、きょうだい仲が良いから大丈夫と思わず、公平なバランスを心がけることがポイントです。公平とは均等という意味ではありません。すでに長女に大きなお金を贈与したことがある(特別受益)、親の介護をしてくれた(寄与分)、などの事情があればそれを加味することも公平さにつながります。兄に家を残す場合は弟に家の代わりに残せる現金を用意できるかなども考えましょう。

【4】具体的な対策を考える

その上で、相続税を抑えるための対策や、納税資金の準備を考えていきます。いくつか事例を挙げると

①小規模宅地の特例

自宅の土地や、自営業の会社や工場の土地、アパートや駐車場経営を行っている土地は、親族が相続すれば評価額を50%または80%減額できます。自宅の土地に80%減額が適用されれば、土地の評価額を大きく下げることになるので、大幅な節税となります。

| 相続する土地 | 相続する人 | 相続税評価額 | 上限面積 |

|---|---|---|---|

| 自宅の土地 | 配偶者 | 80%減 | 240㎡ |

| 同居または生計を 同一にしている親族 |

|||

| 持ち家のない別居親族 | |||

| 会社や工場の土地 | 事業を引き継ぐ親族 | 80%減 | 400㎡ |

| アパートや駐車場の土地 | 事業を引き継ぐ親族 | 50%減 | 200㎡ |

※自宅の土地に関しては平成27年以降上限面積が330㎡となります。二世帯住宅を検討している方は、特例の細かい要件も確認しておきましょう。

https://www.e-a-site.com/pages/knowledge/columns/3

②贈与税における非課税枠の活用

贈与税の税率の区分は相続税と異なり、同じ額を相続した場合と比較すると税率が高くなりますが、基礎控除枠や特例を上手く活用することで、非課税の枠を使うことが可能です。

A.贈与税の基礎控除(暦年)

年齢や用途の制限なく、1年間で贈与を受けた金額が110万円以内なら非課税となります。ただし、相続人が被相続人の亡くなる前3年内に贈与を受けていた場合には、その贈与を受けた財産は相続税の課税対象になるため、早めに計画することが大事です。

B.住宅取得資金贈与の非課税枠(平成26年末まで)

20歳以上で合計所得金額2,000万円以下の者が直系尊属から受ける住宅取得等に充てるための贈与に関して、一般住宅の場合500万円、省エネ/耐震住宅の場合1,000万円までは非課税となります。

C.相続時精算課税制度

2500万円までは贈与税がかからず、相続時に贈与した額を相続財産に合算し相続税を決定。65歳以上の親から20歳以上の子への贈与が対象ですが、贈与する財産が住宅取得資金の場合は、贈与者の年齢が65歳未満であっても相続時精算課税制度が適用できる特例があります(平成26年12月31日まで)。一度こちらを選択すると、毎年110万円までの基礎控除は使えなくなります。

※平成27年1月1日より適用対象者の要件が「贈与者は60歳以上、受贈者は20歳以上の贈与者の子、または孫」となります。

③生命保険の非課税枠の活用

例えば契約者と被保険者が親(被相続人)で、死亡時の保険金の受取人が子(法定相続人)の場合、「500万円×法定相続人数」までが非課税となります。また、非課税枠のメリット以外にも、生命保険は、財産が不動産だけで、現金で相続税を納めるのが難しい場合の納税資金準備や、他の兄弟に渡す財産とのバランスが悪い場合の資産づくりとしても活用できます。

【5】まとめ

相続は、親しい人が死ぬわけですから悲しいに決まっています。ですが、残された家族が相続をきっかけに争うことなく、今までと同様あるいはそれ以上に仲良く暮らせるように配慮をしてくれた、と感じることは、何よりも心に残る財産なのではないでしょうか。そのためにもエンディングノートに家族への想いを記したり、遺言書によって納得感のある分割方針を示したりすることが大切です。また、生前から家族間で相続のことを含め何でも話ができて、全員がお互いに思いやりをもった接し方ができていれば、相続が発生してからの感情的な行き違いが減るでしょう。特に親の死のことは子供から話題にしづらいもの。相続税改正をきっかけに、親御さんのほうから相続の話をしてみましょう。

監修・情報提供:クラシデザイン 代表

ファイナンシャルプランナー 波柴純子

© 2014 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。