【第2回】失敗しない住宅ローンの選び方

2013.06.01

空前の低金利の今、マイホームは買い時なのでしょうか?連日の「金利上昇」ニュースも気になります。将来の金利上昇を見越して固定金利を選ぶか、それとも変動金利で借りるか。今回は、そんな気になる住宅ローン金利や正しい組み方を、4つのポイントに絞って紹介します。ぜひこれからのマイホーム計画にお役立てください。

Point1:住宅ローン金利上昇について

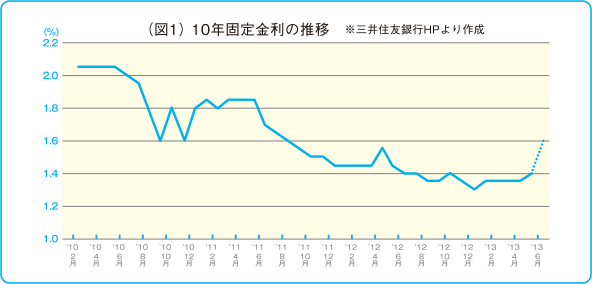

大手銀行は、長期金利の上昇に伴い、5月に続いて6月の住宅ローン金利を引き上げました。その結果、主力商品の10年固定金利期間選択型の最優遇金利は1.4%から0.2%上昇し、1.6%になりました(図1)。

固定金利は、長期金利の指標となる10年物国債利回りに連動しています。日銀による4月の金融緩和以降、長期金利が上昇したため、住宅ローンの金利も敏感に反応して上昇したのです。一方、変動金利は据え置かれました。変動金利が連動する政策金利は日銀がコントロールしているため、長期金利のようにすぐに変動することはありません。

フラット35(後述)の金利も上昇しています。返済期間21年以上35年以下の最低金利は4月、5月と1.8%台の過去最低水準で推移していましたが、6月に入って2.03%に上昇しました。

Point2: 賢い住宅ローンの選び方(ローンの種類や固定・変動について)

住宅ローンの種類は大きく財形融資、フラット35と銀行のローンに分けられます。財形融資は5年固定金利の公的融資で、財形貯蓄をしている人が対象です。フラット35は最長35年の長期固定ローンで、扱う金融機関によって金利が異なります。銀行のローンは利用者が一番多く、金利もラインナップも銀行によって様々です。

住宅ローン金利には、「変動金利」「固定金利期間選択型」「固定金利」の3タイプがあります。

「変動金利」は金利が低く、将来金利が上昇しなければほかのタイプより返済額は少なく済みます。しかし金利は半年毎に見直され、金利が上昇した場合でも月返済額は5年間変わらないため、利息の支払いが増え、その分だけ元本の返済額が少なくなります。

「固定金利期間選択型」は、10年など一定期間金利を固定した後、変動金利を選択するか、再度固定金利期間選択型を選択します。固定金利は、借入時の金利が完済まで続くため返済額は変わりませんが、他の2タイプに比べて金利が高く、総返済額も多くなります。

金利が上昇してきましたが、歴史的にはまだ低い水準です。「固定金利」でローンを組むには良い機会でしょう。金利は高めですが、返済額が変わらないため、返済計画が立てやすいことがメリットです。もちろん変動金利に向いている人もいます。例えば「返済期間が15年未満」、「頭金が十分ある」というような人です。返済期間が短ければ、借入当初により多くの元本を返済できますし、借入額が少なければ、金利が上昇しても返済負担額は大きく上昇しないからです。

住宅ローンは、金利タイプによって総返済額が大きく変わります。目先の金利が低く、返済額が少ないというだけで金利タイプを選択することはリスクが高く、将来の家計に大きな影響を与える可能性があります。それぞれの金利タイプの性質を理解したうえでローンを組むことが大切です。

Point3: 住宅資金の正しい計画方法

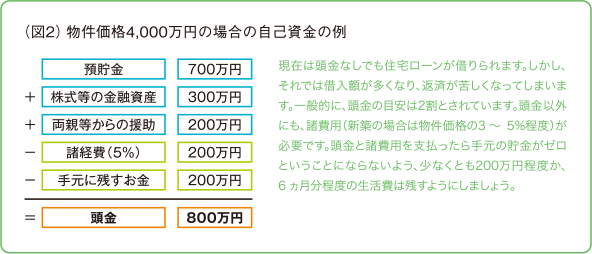

住宅の購入は、資金計画からのスタートが正解です。先に買いたい家を決めると、その家を買うために「いくら借りられるか」を考えてしまいがちです。子どもがいる場合は教育資金も貯めつつ、老後資金を準備していくことが必要です。夫婦の働き方によって収入も変わりますし、定年までの期間も影響します。住宅ローンの返済は長期間が一般的です。現在の状況だけではなく、将来の生活設計を踏まえて返済計画を考えることが大切です。このことを踏まえてしっかり頭金を用意し、返せる金額でローンを組むことを考えましょう。

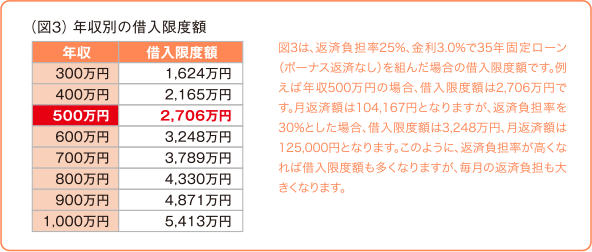

Point4: 年収別でわかる借入限度額

借りられるからといって、限度額いっぱい借りてしまうのはお勧めできません。収入に見合った、無理なく返済できる金額を確認してみましょう。通常、銀行などの金融機関は、申込者がきちんと返済していけるかどうか、返済負担率(年収に占める年間返済額の割合)を使って判断します。返済負担率の基準は年収の30%~40%ですが、ライフプランを踏まえたゆとりのある返済を考えると、25%程度、多くとも30%以内に収めることが望ましいと言えます。

大切なのは「いくら借りられるか」ではなく、頭金をきちんと用意し、収入に見合った借入限度額を把握して無理のない返済額でローンを組むことです。教育費など将来の出費に備えてゆとりを持ったローンを組み、余裕ができたら繰り上げ返済などを活用し、定年までに完済する意識を持ってのぞみましょう。

どのような住宅ローンが自分に最適か知りたいなら、色々なハウスメーカーの住宅が一度に見られる住宅展示場に出かけてみては如何でしょうか。住宅に関する相談会やセミナーが開催されていますので、活用すると良いでしょう。実際に物件を見る際には、夫婦で行くことがお勧めです。

監修・情報提供:平澤 朋樹(ファイナンシャルプランナー CFP®)

©2013 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。