【第18回】共働き世代の新常識!?一緒に返済ペアローンとは

2014.10.01

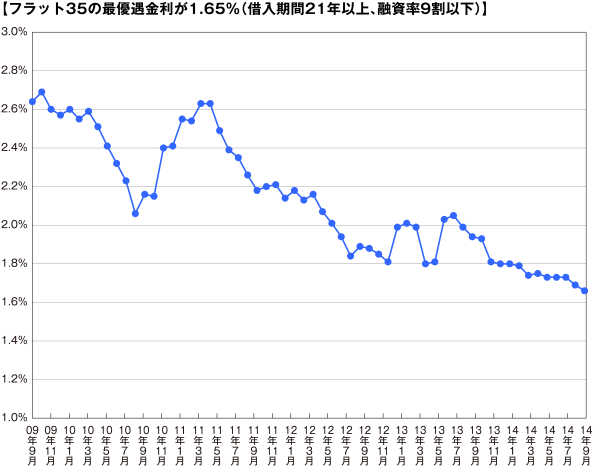

2014年10月現在、フラット35の最優遇金利が1.65%(借入期間21年以上、融資率9割以下)と過去最低を更新しています。民間の住宅ローン金利もメガバンクの変動金利が0.7%台、10年固定金利(当初優遇)は1.0%を切る銀行もあるなど、同じく過去最低水準で推移しています。日銀の金融緩和によって長期金利が低く抑えられているためですが、物価上昇に伴って金利は今後、上昇局面が訪れるとみる人が多くなっています。

共働きが一般的となった今、どちらか一方の収入でローンを組むのではなく、家計を支え合っている夫婦がそれぞれお金を出し合い、2人が協力してローンを返済していくことも有力な選択肢です。将来の金利負担を抑制するためにも、低金利のタイミングをとらえ、家計に無理のない範囲でぜひとも活用を考えたい制度です。

主なローンの組み方としては、「収入合算」と「夫婦ペアローン」の2通りです。どちらも同じように思えますが、実は細かいところで違いがあります。借りるときだけでなく、住宅の所有に関する権利関係など注意しておきたいポイントや、夫婦返済のメリット・デメリットなど、共働き夫婦ならではの住宅ローンの借り方について見ていきましょう。お互いに仕事を持つ夫婦が上手に住宅ローンを組むためには、出産後の働き方や子育てとの両立も大事なポイントです。

収入合算とペアローン

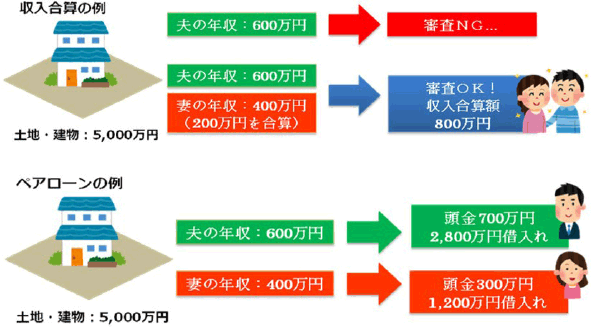

夫の名義で住宅ローンを借りるとき、妻に収入がある場合は妻の収入を合わせることができます。これを「収入合算」といい、夫の収入に妻の収入をプラスすることで借入額を増やすことができます。プラスできる金額は金融機関によって異なります。妻(配偶者)の年収を100%プラスできる金融機関もあれば、50%までという所もあります。また、プラスする金額が50%を超える場合は借入期間が短くなるなどのケースもあるため、事前に確認が必要です。収入合算の場合、借人の名義は1人です。これに対し「ペアローン」では、夫婦2人がそれぞれの名義で別々にローンを借ります。収入合算と同様に2人の収入を合わせることで借入できる金額は増えますが、契約は2つに分かれます。

メリットと注意点

それではそれぞれのメリットと注意点を見ていきましょう。2人でローンを組む最大のメリットは住宅ローン控除でしょう。収入合算を利用して借りる場合で連帯債務(注)となるケースと、ペアローンで借りるケースでは、夫婦それぞれが住宅ローン控除を受けることができます。収入合算で借りる場合、フラット35では夫婦が連帯債務者となるため、住宅ローン控除が受けられます。一方で民間銀行の中には妻が連帯保証人となるケースがあり、この場合は住宅ローン控除を受けることができないため注意が必要です。

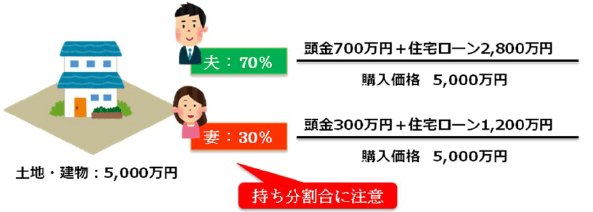

また、夫婦がそれぞれ資金を出す場合、住宅も夫婦の共有名義になります。そのため、資金の負担割合に合わせて住宅の持ち分を登記しなければなりません。そうしないと、夫婦どちらかの一方から贈与があったとみなされ、払う必要のない贈与税が課されかねないため、注意が必要です。

(注)連帯債務とは、夫婦が連名で住宅ローンの債務者となり、借入残高に対してそれぞれ独立して負担する債務のことをいいます。これに対し連帯保証は、一方が主債務者、もう一方が連帯保証人となってローンを組む方法です。連帯保証人は、主債務者が返済不能になった場合にのみローン返済の義務を負います。

次に、団体信用生命保険(団信)について見ていきましょう。ペアローンの場合、それぞれが団信に加入することができるため、万が一のときでも他方のローンを負うことはありません。連帯債務の場合は、主債務者のみが保障の対象となります。連帯債務者に万が一のことがあっても保障されません。そのため、例えば夫が主債務者で妻が連帯債務者となる場合は、妻の保障を見直す必要があります。フラット35の場合は、デュエット(夫婦連生団信)を利用するとことで、どちらかに万が一のことがあった場合に、住宅の持ち分にかかわらず残りのローン全額が返済されます。例えば3,000万円のローンを1,500万円ずつ負担していて夫に万が一の事が起こった場合、本来返済すべき妻の1,500万円も返済の必要がなくなります。このように、住宅ローンの組み方によって、万が一のときへの備えも変わってきます。そのため、連帯債務とペアローンどちらを選択しても、夫婦で資金を出し合って住宅を購入する場合、夫婦の保険が適切な保障内容となるよう、見直すことも必要です。

計画性を持ったローンが大切

収入合算、夫婦ペアローン共に注意したいポイントは、出産による妻の働く環境の変化です。2人で資金を出し合えば借入可能額が大きくなるメリットがありますが、返済に支障をきたさないようにしなければなりません。産休後1年以内に復職するのか、あるいは子どもが小学生にあがるまではパートで働くのかなどです。出産後の復職が可能かどうかや、保育園の受け入れ状況などをよく確認しておくことも大切です。特に夫婦ペアローンの場合、収入が減った妻のローンを夫が負担すると、贈与があったと指摘される可能性もあります。くれぐれも背伸びした借り過ぎにならないよう注意しましょう。夫婦で協力して住宅ローンを組むために、返済が苦しくならないよう、予め返済計画をきちんと持っておくことが大切です。

住宅展示場では、資金・ローン相談会を定期的に実施しておりますので、お気軽にご相談ください。

監修・情報提供:平澤FP事務所

平澤朋樹 (ファイナンシャルプランナーCFP ®)

© 2014 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。