【第17回】増税前と後どっちがお得?!マイホーム購入シミュレーション

2014.09.01

【1】消費税8%のうちに注文住宅を建てるには

消費税の税率は2015年10月から10%になる予定です。注文住宅を建てる場合、土地の購入に関して消費税は課税されませんが、建物部分には消費税が課税されます。1,500万円で土地を購入して2,000万円で建物を建てる場合、消費税は税率8%であれば2,000万円(建物部分のみ)×8%=160万円ですが、税率が10%に上がると2,000万円×10%=200万円となり、負担が40万円増えることになります。

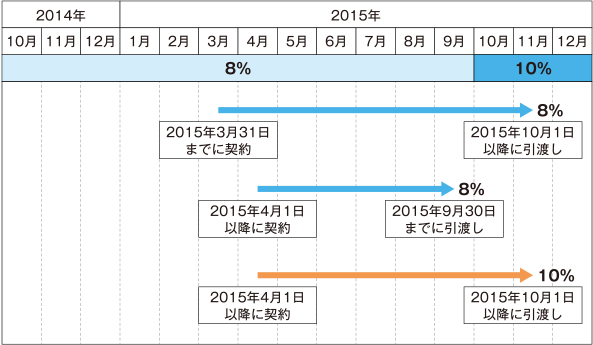

注文住宅を建てる場合、消費税率が8%になるのか、10%になるのかは、原則として「引渡し」がいつになるかで判断します。2015年9月30日までの引渡しであれば8%の消費税率が、10月1日以降の引渡しになれば10%の消費税率が適用される、というのが原則です。

※「引渡し」というのは「ハウスメーカーから完成したマイホームの鍵を受け取る」ということです。つまり、工事が完了し、住宅ローンの決済も終わり、ハウスメーカーにお金が支払われた、ということを意味します。

以上が注文住宅に関しての消費税率の原則ですが、例外もあります。それは引渡しが2015年10月1日以降になっても、2015年3月31日までに「建築請負契約」を結んでいる場合は税率8%が適用されるというものです。つまり消費税率が8%のうちに注文住宅を建てたいという場合、2015年3月31日までに請負契約を結んでおくことが望ましいと言えます。

【消費税増税スケジュール】

【2】注文住宅を建てる流れ

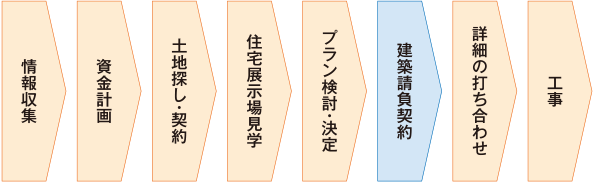

注文住宅の工事開始までのおおまかな流れは以下のようになります。

最初は、住宅展示場等でモデルハウスを見学し情報収集することから始めるのが一般的です。どんな住宅を建てたいかを具体化したり、ハウスメーカーの候補を見つけ出したりする期間です。資金計画作りや土地探しも同時に行っていきます。土地探しの期間はケースバイケースですが、長い方では1年以上かかる場合もあったりします(土地探しの前にハウスメーカーを決定し、ハウスメーカーと一緒に土地を探すことも多くあり、有効活用しましょう)。

その後、いくつかのハウスメーカーを比較検討するなどしてハウスメーカーを決定し、プランを煮詰めて決定すると、建築請負契約を結びます。

情報収集を開始してから請負契約を結ぶまで3ヶ月から6ヶ月程度はかかるのが一般的です。消費税率8%のうちに注文住宅を建てるには、2015年3月31日までに請負契約を結ぶ必要があるわけですが、そのためにはやはり2014年の秋ごろには、家作りの第一歩をスタートさせておきたいですね。

【3】消費税UPの負担は「すまい給付金」がカバーしてくれるが

消費税率が8%のうちに注文住宅を建てるためのスケジュールを見てきましたが、実は消費税が10%になってからマイホームを購入した方がお得になる部分もあるのです。それは、消費税率10%が適用される方への「すまい給付金」は8%が適用される方よりも増える、という点です。

消費税率が8%の時の「すまい給付金」は以下のように、年収がおおよそ510万円以下の方に適用されます。

| 年収の目安 | 都道府県民税 の所得割額 |

(神奈川県民税 の所得割額) |

給付基礎額 |

|---|---|---|---|

| 425万円以下 | 6.89万円以下 | 6.93万円以下 | 30万円 |

| 425万円超 475万円以下 |

6.89万円超 8.39万円以下 |

6.93万円超 8.44万円以下 |

20万円 |

| 475万円超 510万円以下 |

8.39万円超 9.38万円以下 |

8.44万円超 9.43万円以下 |

10万円 |

※神奈川県は県民税の税率が他の都道府県と異なるため、基準となる所得割額も他の都道府県と異なります(収入額の目安は他の都道府県と同じです)。

消費税率が10%になった場合の「すまい給付金」は以下のようになる予定です。適用される人の年収の目安は775万円以下と8%の時よりも年収の上限があがり、最高給付額も50万円まで拡大される予定です。

| 年収の目安 | 都道府県民税 の所得割額 |

(神奈川県民税 の所得割額) |

給付基礎額 |

|---|---|---|---|

| 450万円以下 | 7.60万円以下 | 7.64万円以下 | 50万円 |

| 450万円超 525万円以下 |

7.60万円超 9.79万円以下 |

7.64万円超 9.85万円以下 |

40万円 |

| 525万円超 600万円以下 |

9.79万円超 11.90万円以下 |

9.85万円超 11.97万円以下 |

30万円 |

| 600万円超 675万円以下 |

11.90万円超 14.06万円以下 |

11.97万円超 14.14万円以下 |

20万円 |

| 675万円超 775万円以下 |

14.06万円超 17.26万円以下 |

14.14万円超 17.36万円以下 |

10万円 |

年収600万円のAさんが、1,500万円で土地を購入して2,100万円で建物を建てる場合を考えます。消費税の負担は2,100万円×8%=168万円から、2,100万円×10%=210万円へと42万円増えることになります。一方、「すまい給付金」は消費税率8%の時には対象外となりますが、税率10%になると、30万円を受け取れます。このように消費税増税で増える負担は、「すまい給付金」で一部相殺されます。ただしAさんの場合は消費税負担の方が大きいという結果になっていますので、税率8%の時に購入した方がお得、ということになります。

以下、年収別に消費税が10%に上がることによるマイナスと、「すまい給付金」拡大によるプラスを比較してまとめました。建物の価格は年収の3.5倍と仮定しています。いずれの場合も消費税率上昇のマイナスの方が大きくなっています。

| 年収 | 400 万円 |

500 万円 |

600 万円 |

700 万円 |

800 万円 |

900 万円 |

1000 万円 |

|---|---|---|---|---|---|---|---|

| 建物価格 (年収の3.5倍と仮定) |

1,400 万円 |

1,750 万円 |

2,100 万円 |

2,450 万円 |

2,800 万円 |

3,150 万円 |

3,500 万円 |

| 消費税率UP によるマイナス |

▲28万円 | ▲35万円 | ▲42万円 | ▲49万円 | ▲56万円 | ▲63万円 | ▲70万円 |

| すまい給付金拡大 によるプラス |

20万円 | 30万円 | 30万円 | 10万円 | 0万円 | 0万円 | 0万円 |

| すまい給付金拡大 によるプラス |

▲8万円 | ▲5万円 | ▲12万円 | ▲39万円 | ▲56万円 | ▲63万円 | ▲70万円 |

【4】まとめ

消費税が5%から8%に上昇した際は、住宅ローン減税が拡充された結果、8%になってから注文住宅を建てた方が得になるという場合も多かったです。しかし8%から10%に上昇する際は、「すまい給付金」は有利になっても、住宅ローン減税は拡充されないこともあり、消費税率上昇のマイナス面の方が大きくなりそうです。

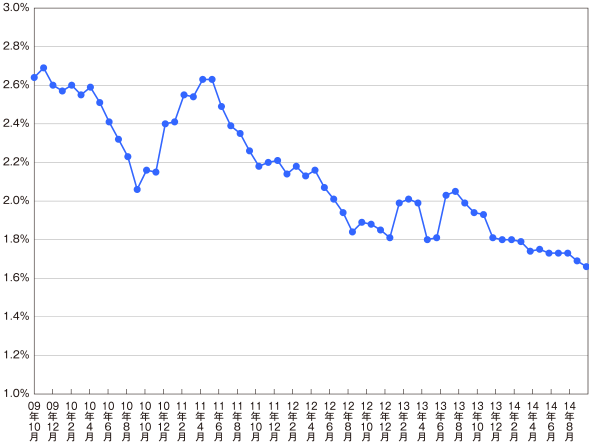

下記にみるように、住宅ローンの金利も今のところ低いままです。過去最低水準にある住宅ローン金利を味方につけるという意味でも、また消費税の負担が少なくなるという意味でも、現在は住宅購入を検討するタイミングとしては良い時期なのかもしれません。

【フラット35の最低金利の推移(自己資金1割以上、返済期間21年以上の場合)】

もちろん消費税や住宅ローン金利を理由だけで住宅購入を決めるというのも正しくなく、ライフプランを踏まえた上で、無理ない資金計画を作るという姿勢が大切なのは言うまでもありません。資金計画など住宅展示場のモデルハウスにてご相談してください。

監修・情報提供:株式会社FPアルトゥル 代表取締役

ファイナンシャルプランナーCFP® 井上光章

© 2014 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。